こんにちは、とやんです。

前回の記事を読んでいただいた方、支出メモを始めてみましたか?

習慣化するにはハードルを下げることとトリガー(きっかけ)を決めることが大切です。

なかなか習慣化できないという人は、いったん家計簿アプリを併用してみるのもいいかもしれません。

今日は「とやん流、家計管理の進め方」2つ目のステップになる、固定費とキャッシュフローの把握について記事にしました。

支出メモを習慣にする最初の2か月で固定費も把握しておけば、現状把握が一歩進みます。

固定費は節約の第一歩。

手続きに手間はかかる一方で、一度ととのえてしまえばずーっと節約が続きます。

お金の整理整頓については後日記事にするとして、今日は固定費とキャッシュフロー(お金の流れ)を把握することを目標とします。

また、ステップ6でお金の整理整頓をすると変更が生じるので、まだ家計簿として使う予定のノートには書かず、チラシの裏とか要らないノートとかに書き出してみましょう。

ぜひご覧ください。

固定費とキャッシュフローは同時並行で確認する

支出メモの習慣化を目標にしている最初の1~2か月の間に、毎月の固定費(金額固定)・変動固定費(金額変動)を把握していきましょう。

キャッシュフローを確認するためには、固定費の確認が必要になるので、同時に書き出していきます。

毎月必ず出ていくお金(家賃、水光熱費、月謝など)が引き落とされる口座/カード・日付・金額を書き出していきましょう。

金額固定でない水光熱費などは、引落口座/カード・日付の確認まででOK。

まずは自分や家族の持っている金融口座の通帳、クレジットカード、その他にも収支に関わっているものをすべて持ってきます。

口座引き落としを確認するために、通帳を持っている場合は記帳しましょう。

一日でまとめて銀行を回ってしまうのがオススメ。

エコ通帳などに切り替えていて口座の現物がない人は、銀行のホームページやアプリで確認しましょう。

入出金記録から2~3か月分遡って書き出します。

年に一度だけ等の引き落としまで確認するのは大変なので、今後家計簿をつけながらの把握でOK。

これはクレジットカードも同様です。

次はクレジットカードです。

紙の明細が送られてきていて保管している人は、その明細を見ながら、口座と同様に何日に何のお金がいくら引かれているか書き出します。

ネットで確認する場合は、アプリやカード会社のマイページにログインして、利用明細を確認します。2~3か月分で大丈夫です。

ちょっと面倒ですが、一度やればあとは少しの手直しで済むことなので、えいやっと頑張ってみてください。

私は一気にやりたい派ですが、しんどい人は数日に分けて確認するなど自分がラクな方法で。

毎日の家計簿をつけながら、1~2か月かけて少しずつ進めても良いです。

とにかく家計簿そのものを継続できる方法で、嫌にならないように工夫しましょう。

固定費を表にする

すべて書き出せたら、固定費の一覧表を作りましょう。

現金支払いのものも忘れずに。

私はエクセルで作成し、毎月プリントアウトしてテープのりでノートに貼っています。

字に自信がないからエクセルで作った方が見やすいし、毎月固定費をすべて書き出すのが面倒なのでこうしていますが、毎月手書きしてもOKです。

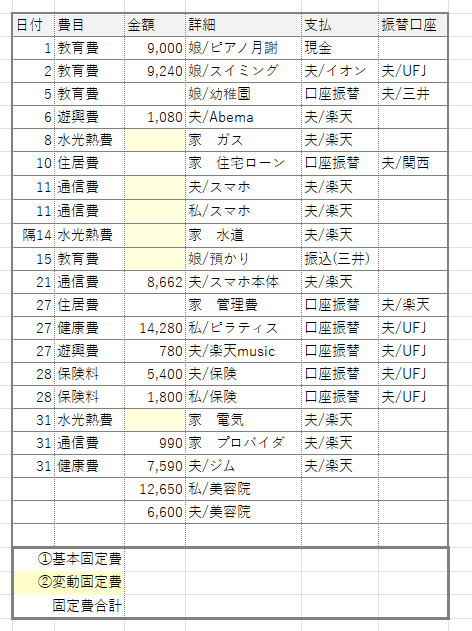

↓とやん家の固定費↓

※固定費と表現していますが、水光熱費など金額に変動がある変動固定費も含んでいます

白のセルは、毎月の金額が固定のもので、金額は記入済みです。黄色のセルは変動固定費なので、金額がわかってから記入します。

また、費目は重要ではないのでこだわらなくていいです、自分の家のオリジナルがあっても良いと思います。

ここでの費目は、家計の黄金比との比較で使用するくらいです。

とやん家の家計簿では、私と夫の美容院代も固定費に入れています。

1.5か月に1回くらい行くので、もし行かなかった月は消しています。

日付は1日始まりでも、家計簿の起算日始まりでもどちらでも。

我が家は夫の給料日が25日なので、家計簿も25日始まりにしていますが、固定費は1日始まりにしてます。

起算日はあまり関係ないので、自分が見やすいようにして大丈夫です。

キャッシュフローを図にする

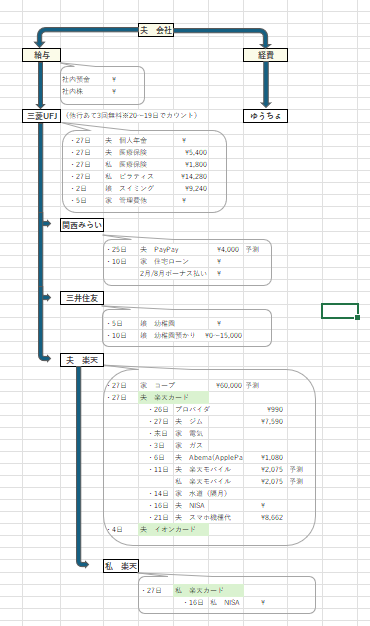

固定費の一覧表ができたら、図に書いてみましょう。

↓少し見にくいですが、とやん家はこんな感じ(今はさらに変更されてます)↓

手書きでOK。防犯上空欄アリ

とやん家は振込口座や引落口座を指定されていることが多く、あまりシンプルにはできていません。

それでも、口座ごとの目的を明確にして絞ることで、お金の流れが見えやすくなります。

とやん家では、

・UFJ(夫の給与振込口座):一部の固定費の引き落とし

・関西みらい:住宅ローンの引き落とし・夫のラテマネー用(PayPay ~\10,000)

・三井住友:幼稚園代

・私の楽天:楽天証券→私のNISA

・夫の楽天:上記以外

と目的を決めています。

また、楽天ポイントを貯めるために、支払いはできるだけ楽天カードに集約しています。

・楽天Payで支払可能な物:楽天カードから楽天キャッシュにチャージして楽天Pay支払い

・クレジット払い可能なもの:楽天カード支払いで楽天銀行から引き落とし

・口座引き落としのみの場合:

毎月金額固定のもの…UFJから引き落とし

それ以外…楽天銀行から引き落とし

としています。

5%オフの日にたまたまイオンに行ったらイオンカードを使うこともあるのですが、かなり機会が少ないので、今後も持ち続けるか悩み中。

毎月給与が振り込まれると、UFJに決まった金額を残して振り分けています。

毎月必要な金額が大きく変動するのは夫の楽天口座だけなので、振り分け金額もあまり考える必要はありません。

余談

実は我が家…この前、何年も使っていないサブスクの支払いをしていたことが発覚したんですよ…。

家計簿を付け始めてからも、気を遣って夫の給与振込口座(UFJ)はあえて夫だけに管理してもらっていたんです。

先日確認したいことがあって見せてもらうと、なんと数年つかっていない競馬の馬券を買うためのサブスク(?)代をずっと支払っていたことが発覚。

本人曰く「アプリ消したから大丈夫かと思ってた…よく考えたらそんなわけないよね」と。

呆れるしかありませんでした…。

さらにさらに、インターネットのプロバイダーには毎月お金がかかっていることを知りました。

Wi-Fiルーターのレンタル代だと思っていた引き落としはプロバイダー代で、別途UFJ口座からレンタル代が引き落とされていました。

しかも、インターネット接続について無知なあまり、「マンション全戸型なのでレンタルするしかない」と思っていたWi-Fiルーターは購入すればいいと知る…。

どんぶり勘定と無知ってお金を失いますね。

ステップ6.お金の整理整頓をする

キャッシュフローと固定費一覧ができたら、お金の整理整頓をしていきます。

お金の整理とは、いらないものをなくすこと。不要なサブスクの解約や使っていない口座の解約がこれにあたります。

お金の整頓とは、使いやすくととのえること。使う口座やクレカを目的別に振り分けることがこれにあたります。

こちらは家計簿の日々の記録をつけながら、同時並行で進めていくのですが、まずは予算や毎月することについての記事を公開した後でまとめますね。

ご参考になれば嬉しいです♪

↓家計管理①やっぱ手書きが一番よねって記事↓

↓家計管理②最初の目標は支出メモの習慣化だよって記事↓